La crisi causata dal Covid e dalle misure di contenimento decise dai governi ha colpito in modo repentino e duro il settore delle macchine per l’imballaggio. Nonostante le difficoltà, l’analisi dei bilanci delle imprese rileva una discreta tenuta del settore, grazie anche all’efficacia dei generosi aiuti pubblici mobilitati dai governi e ad una buona capacità di recupero delle imprese. Sono questi i principali risultati a cui arriva la società di consulenza ASEtudes dopo l’analisi dei bilanci di un campione di 125 società rappresentative del settore.

La crisi del Covid interrompe un periodo di crescita ininterrotta e dinamica (in media superiore al 5% annuo in termini nominali) che durava dal 2010 (vedi figura 1 in copertina).

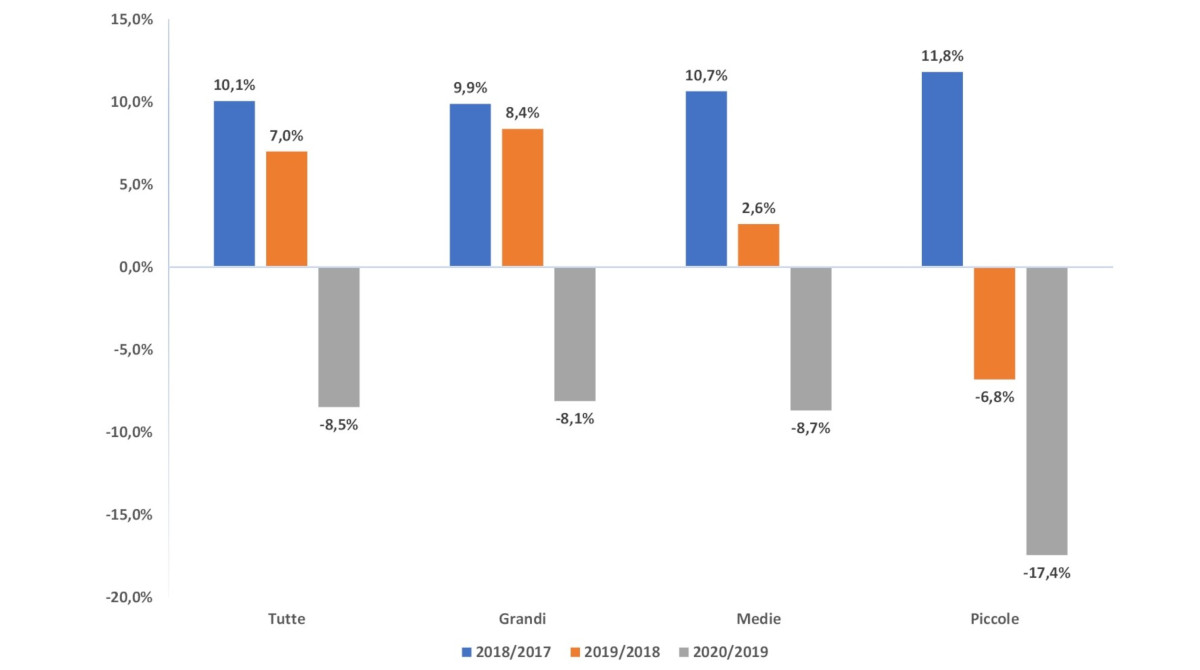

La contrazione dei ricavi netti causata dalla crisi è consistente (-8,5%) e concentrata soprattutto nel secondo trimestre del 2020. Tuttavia, i costruttori di macchine per l’imballaggio chiudono l’anno con un risultato leggermente migliore rispetto al PIL italiano (per memoria -8,9%) e riducono le perdite in modo significativo rispetto alla crisi del 2009 (quando la produzione diminuì di oltre il 15%).

Un discorso a parte meritano le imprese con fatturato inferiore a 10 milioni di euro, che seguono un ciclo economico diverso da quello del resto del settore. Infatti, questo segmento stava attraversando un periodo di recessione già nel 2019, che poi i provvedimenti anti-Covid hanno aggravato. Di fronte a una contrazione di oltre il 17% dei ricavi nel 2020 sarà necessario più di un biennio per tornare ai livelli del 2018. Le piccole imprese hanno un peso ridotto sul fatturato complessivo del settore (meno del 10%), ma costituiscono un vero e proprio vivaio di innovazioni e sono più dipendenti dalla domanda nazionale. Si tratta di un comparto da osservare sempre con attenzione. Nonostante la severità della crisi, si registra un numero ridotto di fallimenti, o messe in liquidazione, a testimoniare l’efficacia degli strumenti mobilitati dal governo par attutire l’impatto finanziario delle misure anti-Covid.

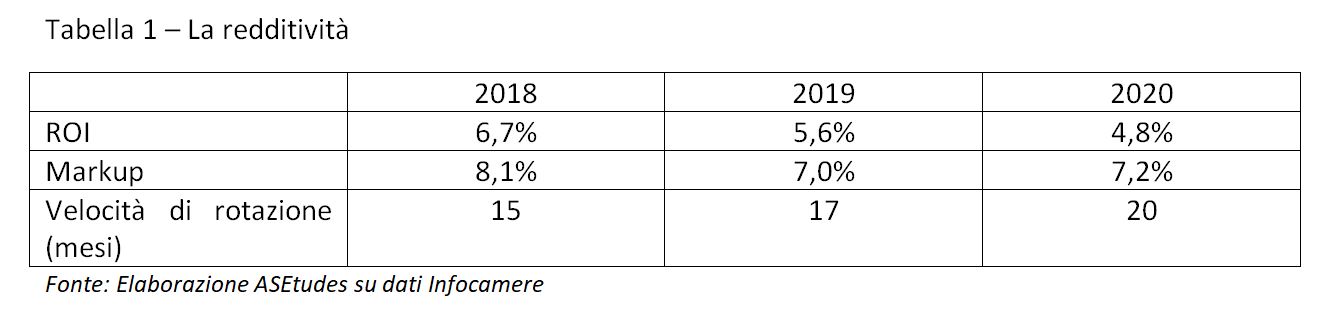

Un altro aspetto importante riguarda l’evoluzione della redditività del settore (vedi tabella 1). Il ROI, rapporto tra il reddito operativo e il capitale investito, diminuisce, ma resta su livelli elevati capaci di garantire la continuità dell’attività e il finanziamento del suo sviluppo. Se si scompone il ROI nel margine sui costi (markup) e nella velocità di rotazione del capitale, si possono comprendere meglio gli effetti del Covid.

I costruttori di macchine non si sono dovuti confrontare con una caduta della domanda di macchinari tale da costringerli ad una rovinosa concorrenza al ribasso sui prezzi. Nel 2020, si sono potuti permettere di conservare gli elevati margini unitari a cui il settore è abituato. Tuttavia, la disorganizzazione delle catene del valore, i vincoli dal lato dell’offerta e le misure di contenimento dell’epidemia hanno causato un’importante riduzione della velocità di rotazione del capitale. Possiamo considerare questo fenomeno una vera e propria trascrizione di confinamento nei bilanci. L’allungamento del tempo tra il momento dell’investimento e quello del ricavo obbliga le imprese alla ricerca di mezzi supplementari di finanziamento ed aumenta il peso dei debiti finanziari.

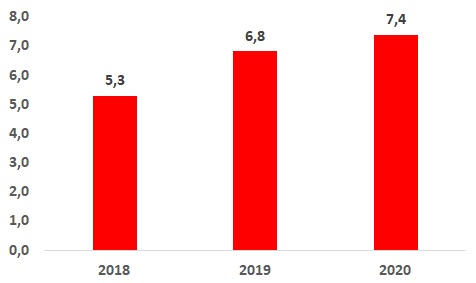

Fig 2 – Debiti finanziari/MOL (espresso in volte)

Fonte: Elaborazione ASEtudes su dati Infocamere

Nel 2020 questi ultimi ammontavano a più di 7 volte il MOL (margine operativo lordo), ovvero le imprese avevano la capacità di rimborsarli in 7,4 anni contro i 5.3 del 2018. Di fronte alla gravità della crisi affrontata, un aumento del peso dei debiti finanziari è fisiologico e, finché il loro peso resta inferiore a 10 volte il MOL, le imprese conservano una buona capacità di rimborso. Bisogna segnalare, inoltre, che il grado di indipendenza dai terzi dei costruttori di macchine per l’imballaggio è rimasto stabile e pari a 0,5 nel periodo 2018-2020. Questo indice misura quanta parte dell’attività di un’impresa è finanziata con mezzi propri e quanto ricorrendo a terzi. Nel nostro caso, il capitale netto pesa per un terzo dell’attivo, pur in un contesto in cui rallenta la velocità di rotazione del capitale. Questo vuol dire che gli imprenditori hanno reagito alla crisi immettendo capitale fresco nelle loro imprese tramite la non distribuzione degli utili o con aumenti di capitale (su questo versante aiutati dagli incentivi fiscali decisi dal governo).

Questo, in sintesi, quello che si può desumere dall’analisi dei bilanci 2020. Cerchiamo ora di capire le grandi linee dell’anno appena concluso. Nel 2021, la congiuntura è diventata molto più favorevole. Innanzitutto, la diffusione della vaccinazione ha permesso il ritorno in forza della domanda dei consumatori desiderosi di recuperare il tempo perduto durante i periodi di forzato confinamento. Poi, i governi del G20 hanno fatto quello che non erano riusciti a fare nel 2009, ovvero mettere in pratica dei massicci e simultanei piani keynesiani di rilancio dell’economia. Oltre all’aspetto quantitativo, queste politiche macroeconomiche hanno profondamente agito sulle aspettative delle imprese sostenendo l’investimento produttivo (aspetto fondamentale per i produttori di macchinari). La congiunzione della ripresa della domanda, della spesa pubblica e dell’investimento privato hanno consentito ai Paesi europei di ritrovare tassi di crescita per l’anno appena concluso che non si vedevano da decenni.

Previsioni

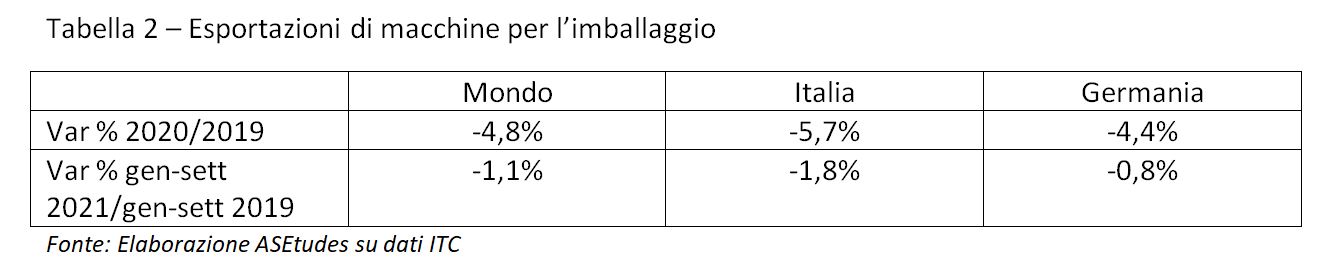

In assenza dei bilanci 2021, possiamo approssimare l’andamento del fatturato dei costruttori di macchine per l’imballaggio utilizzando l’evoluzione delle esportazioni rispetto al loro livello medio precrisi del 2019 (vedi tabella 2)

Per i costruttori italiani di macchine per l’imballaggio, il momento più difficile è stato il secondo trimestre 2020 (-17,1%), poi le esportazioni sono riprese velocemente. Nonostante ciò, le vendite mondiali del 2020 risentono ancora della crisi e neanche la crescita dei primi 9 mesi del 2021 permetterà di ritrovare i valori precedenti all’apparizione del Covid. Queste considerazioni sono valide per l’Italia, ma anche per la Germania e, in generale, per le esportazioni mondiali di macchine per l’imballaggio. Con questi ritmi, il ritorno ai livelli del fatturato 2019 sarà cosa fatta, quest’anno. Ci si può ragionevolmente attendere che la ripresa continuerà anche nel 2022 anche se in modo più moderato rispetto ai mesi precedenti, perché le imprese dovranno affrontare dei vincoli dal lato dell’offerta sempre più stringenti. Aumento dei prezzi delle materie prime, dei beni intermedi e ritardi nelle consegne sono le conseguenze della crescita economica. Mali a cui l’Italia non era più abituata, ma che si possono superare.

Nei prossimi mesi, i costruttori si troveranno di fronte la sfida di mantenere il ritmo delle consegne senza erodere i loro margini. I bilanci del prossimo anno ci diranno in che misure saranno stati capaci di rispondere alla sfida, in assoluto e rispetto ai loro concorrenti internazionali.