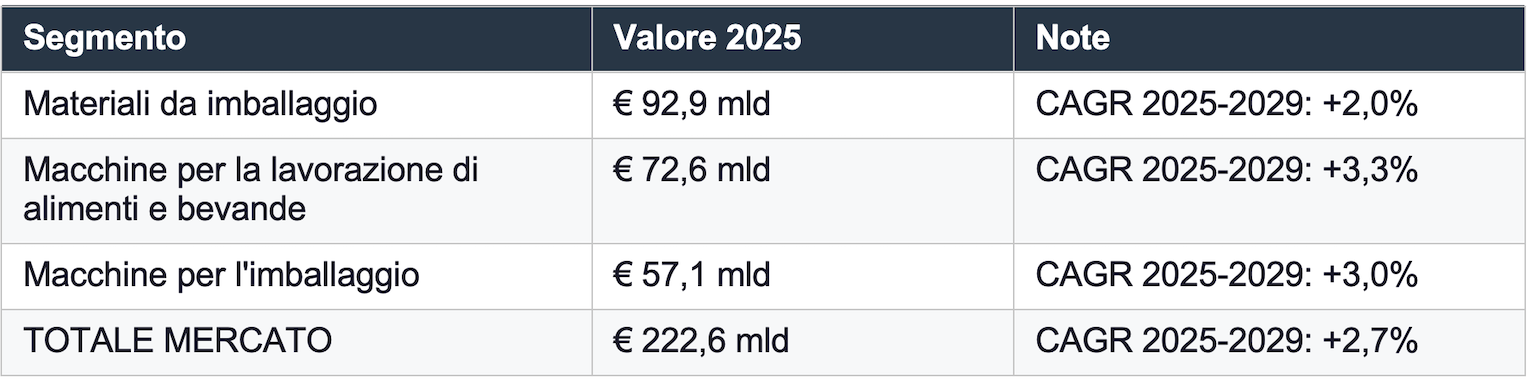

1. PANORAMICA DEL MERCATO GLOBALE

Il comparto mondiale delle macchine per l'imballaggio e dei settori ad esso collegati rappresenta oggi un ecosistema industriale di primaria importanza economica. Secondo i dati MECS Study Center, nel 2025 il valore complessivo del mercato globale raggiunge i 222,6 miliardi di euro, con una crescita annua composta (CAGR) prevista del +2,7% per il periodo 2025-2029.

Il mercato è articolato in tre segmenti principali:

Materiali da imballaggio

Il segmento dei materiali da imballaggio (€ 92,9 miliardi) è dominato dall'imballaggio flessibile, che detiene una quota del 33,1% del mercato, seguito dalle materie plastiche rigide (29,6%), dalla carta e cartone (14,5%), dai metalli rigidi (12,2%) e dal vetro (10,7%). In termini di crescita, l'imballaggio flessibile e i metalli rigidi mostrano i tassi più elevati, con CAGR rispettivamente del 3,5% e 3,6% nel periodo 2025-2028.

Macchine per alimenti e bevande

Il settore delle macchine per la lavorazione di alimenti e bevande vale complessivamente 72,6 miliardi di euro, ripartiti tra la componente food (€ 63,6 miliardi) e quella beverage (€ 9,0 miliardi), con un CAGR aggregato del +3,3%. Nel food processing, le apparecchiature di raffreddamento e congelamento rappresentano il 23% del mercato, seguite da quelle per la cottura (16%) e dai riempitori (14%). Nel segmento beverage, i sistemi di filtrazione guidano con il 30%, seguiti dagli scambiatori di calore (24%) e dalle attrezzature per birrifici (16%).

2. IL MERCATO DELLE MACCHINE PER L'IMBALLAGGIO

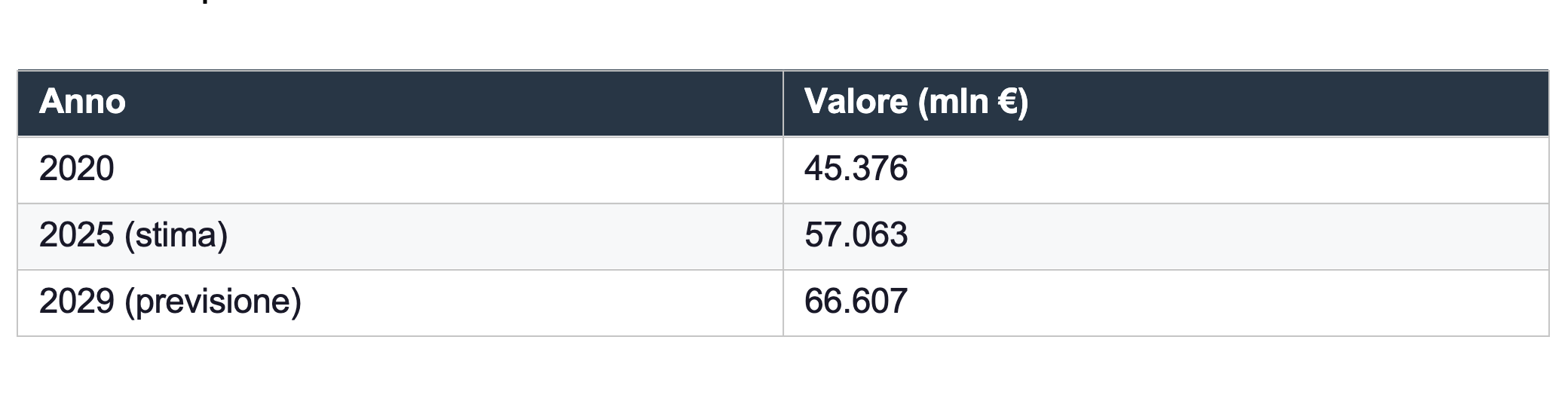

Evoluzione storica e previsioni

Il mercato mondiale delle macchine per l'imballaggio ha registrato una crescita sostenuta nel quinquennio 2020-2025, con un CAGR del +5,2%, passando da 45.376 a 57.063 milioni di euro. Per il periodo 2025-2029, la crescita è prevista in moderazione (+3,0%), portando il valore complessivo a 66.607 milioni di euro nel 2029.

Chi produce e chi acquista

L'Europa è il principale produttore mondiale di macchine per l'imballaggio, con una quota del 47% (€ 26,5 miliardi). Segue l'Asia con il 34% (€ 18,0 miliardi) e il Nord America con il 16,4% (€ 9,6 miliardi). Un dato emblematico: una macchina su due prodotte nel mondo è di fabbricazione europea. Sul fronte della domanda, la situazione si inverte: l'Asia è il primo mercato di sbocco con il 37,1% degli acquisti globali (€ 20,6 miliardi), davanti all'Europa (28,7%, €15,9 miliardi) e al Nord America (23,9%, €13,3 miliardi). L'Asia si conferma quindi come il mercato di destinazione numero uno per i produttori mondiali.

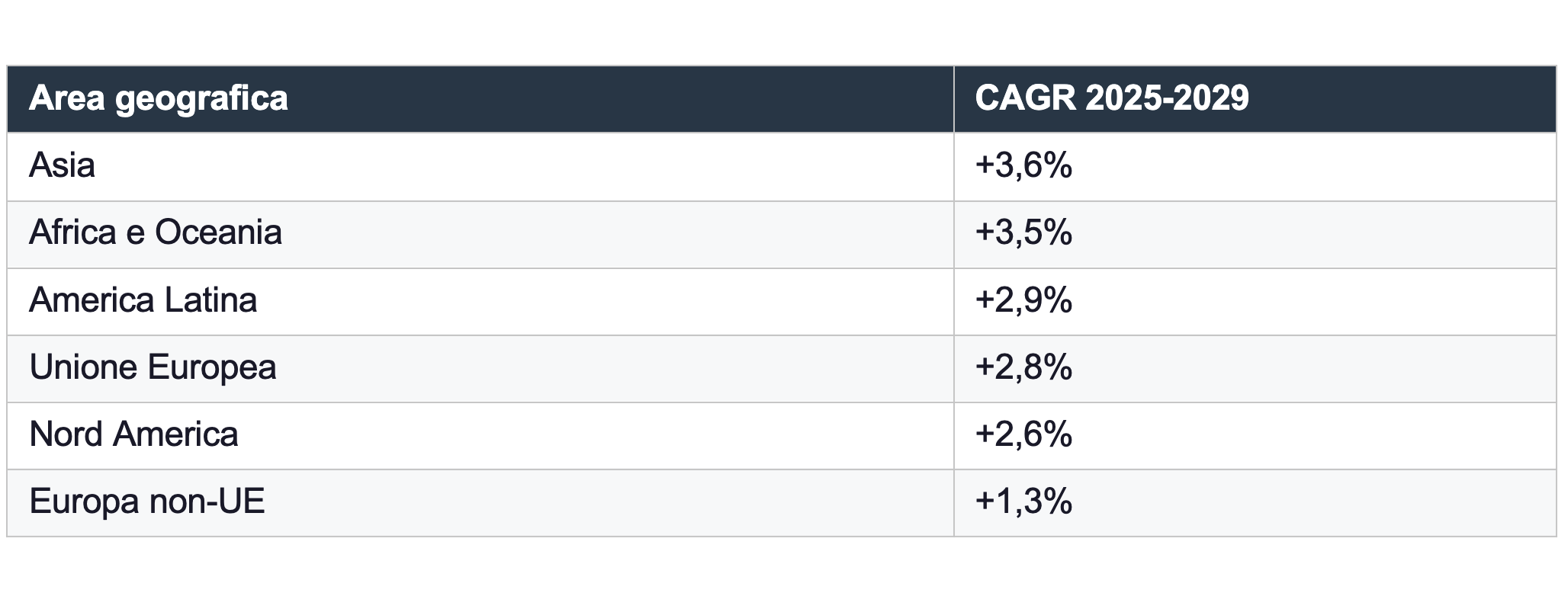

3. PREVISIONI PER AREE GEOGRAFICHE (CAGR 2025-2029)

La crescita del mercato è distribuita in modo differenziato tra le macro-aree geografiche. L'Asia guida con un CAGR del +3,6%, trainata dalla forte domanda di beni di consumo confezionati nei mercati emergenti. Africa e Oceania seguono con +3,5%, mentre l'Unione Europea cresce a +2,8%, sostenuta dal processo di ammodernamento degli impianti e dalla transizione verso soluzioni sostenibili. Il Nord America segna +2,6%, l'America Latina +2,9%, e l'Europa non-UE +1,3%.

I mercati con la crescita più rapida

Tra i singoli paesi, Argentina guida la classifica dei mercati a più alto tasso di crescita con un CAGR del +5,6%, seguita da Corea del Sud (+5,2%), Pakistan (+5,0%), Polonia (+4,9%) e Singapore (+4,8%). Questi mercati emergenti e in via di sviluppo rappresentano opportunità strategiche per i produttori europei e italiani.

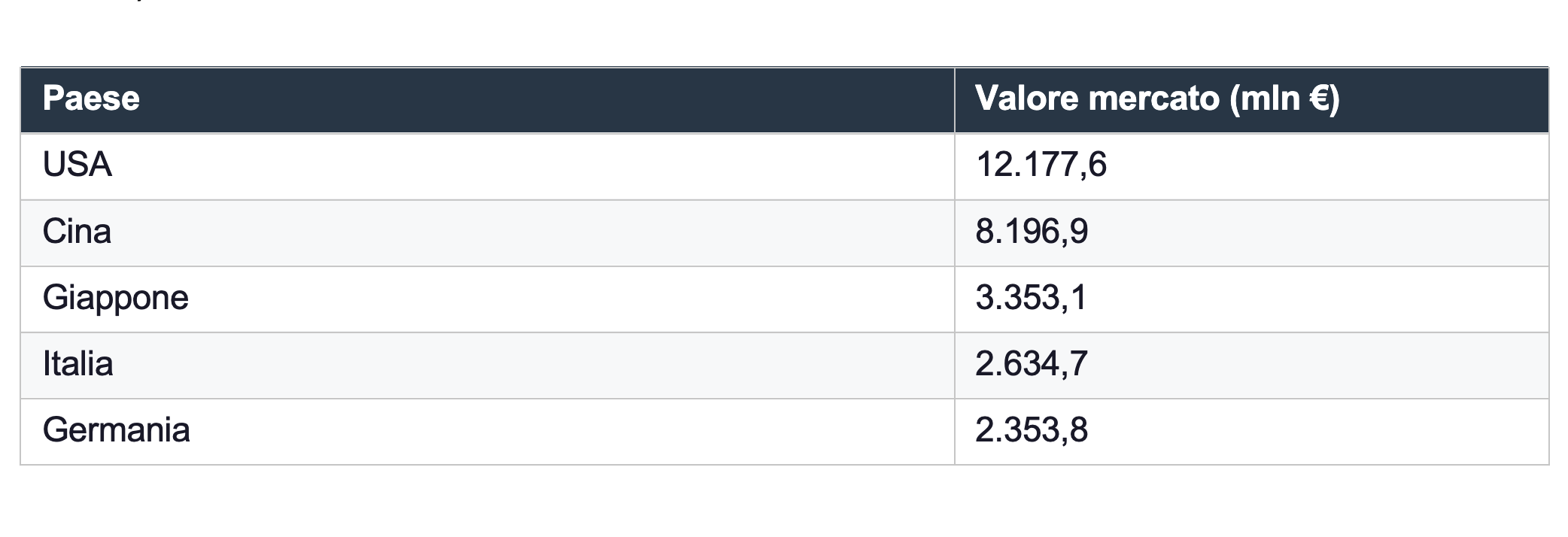

4. I MAGGIORI MERCATI MONDIALI PER DIMENSIONE

In valore assoluto, gli Stati Uniti si confermano il più grande mercato per le macchine per l'imballaggio, con un valore di 12.177,6 milioni di euro. Seguono la Cina (8.196,9 milioni di euro) e il Giappone (3.353,1 milioni di euro). L'Italia si posiziona al quarto posto tra i maggiori mercati mondiali con 2.634,7 milioni di euro, davanti alla Germania (2.353,8 milioni di euro).

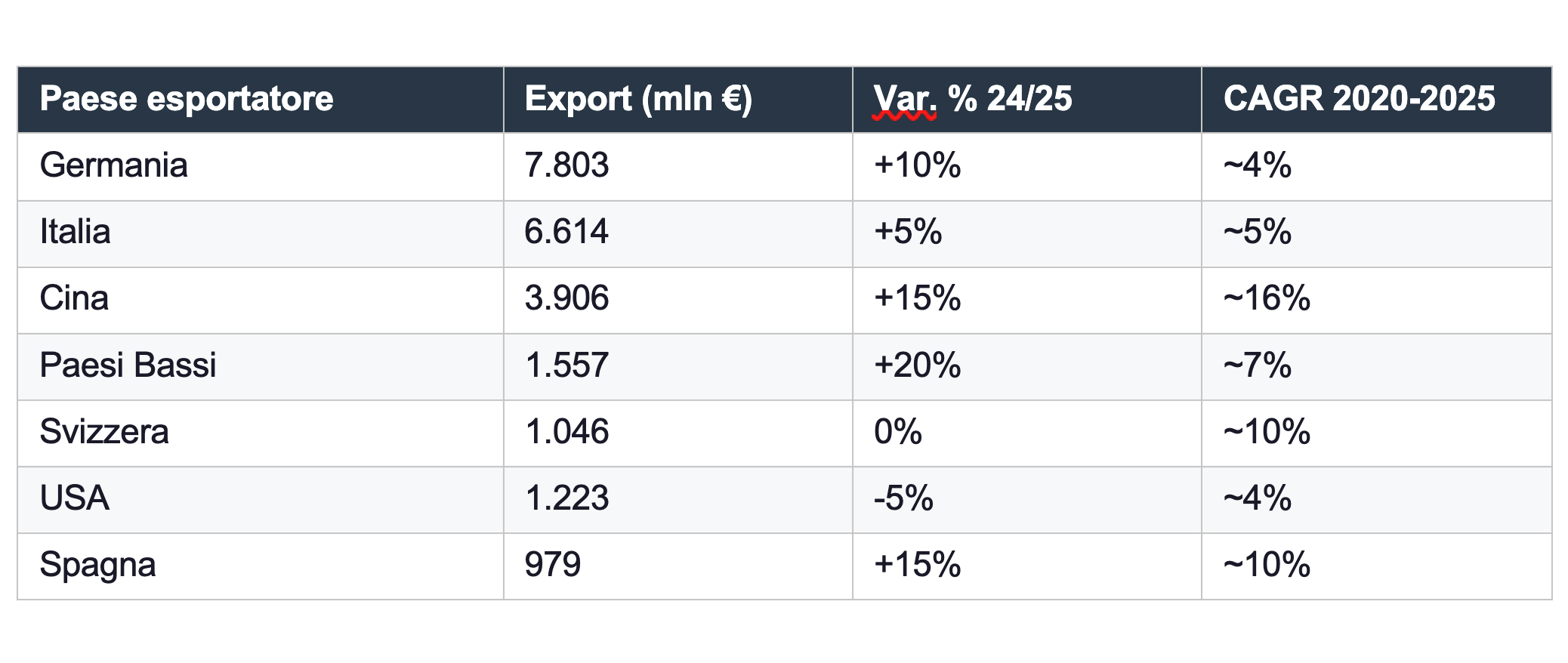

5. L'EXPORT GLOBALE: ITALIA E GERMANIA IN EVIDENZA

Sul fronte delle esportazioni, la Germania guida il ranking mondiale con 7.803 milioni di euro di export, seguita dall'Italia (6.614 milioni di euro) e dalla Cina (3.906 milioni di euro). Nonostante la Cina abbia registrato la variazione annua più elevata (+15% circa nel 2024/2025), l'Italia mantiene un posizionamento di eccellenza, con un CAGR 2020-2025 intorno al 5% e una crescita del 5% nel confronto 2024/2025.

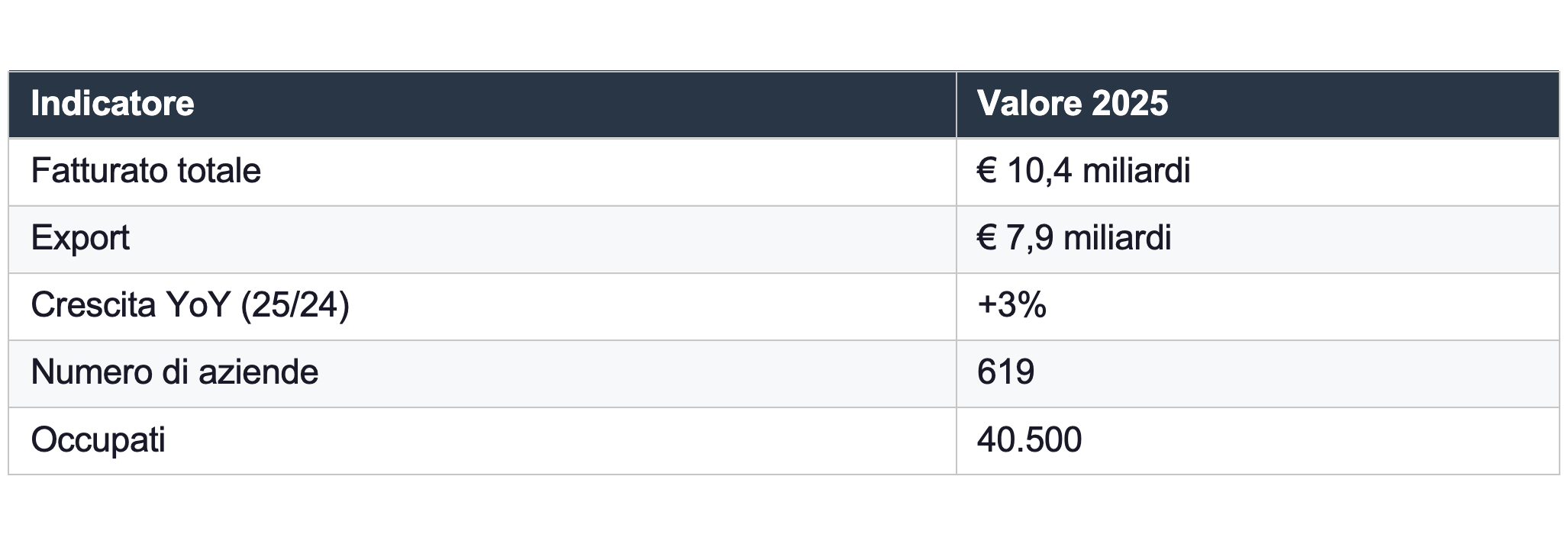

6. L'INDUSTRIA ITALIANA: UN PILASTRO DELL'EXPORT GLOBALE

Il settore italiano delle macchine per l'imballaggio conferma nel 2025 la propria rilevanza strategica a livello internazionale. Con un fatturato totale di 10,4 miliardi di euro (di cui 7,9 miliardi destinati all'export) e una crescita del +3% rispetto al 2024, l'industria italiana si posiziona come secondo esportatore mondiale, dopo la Germania.

Il settore conta 619 aziende e impiega 40.500 addetti. La traiettoria di crescita è ininterrotta dal 2000, quando il fatturato si attestava a soli 2.580 milioni di euro, fino ai 10.370 milioni del 2025.

Dati congiunturali primo trimestre 2026

I dati del primo trimestre 2026 offrono un quadro misto. Il fatturato cresce del +2,0% rispetto allo stesso periodo del 2025, trainato dal mercato interno (+15,2%), mentre l'export registra una lieve flessione (-0,2%). Gli ordini, tuttavia, mostrano una contrazione del -5,8%, con il mercato domestico in recupero (+3,9%) ma l'export ancora in difficoltà (-6,8%). Il portafoglio ordini (backlog) si attesta a 7,7 mesi, segnale di una buona visibilità produttiva nel breve periodo.

Conclusioni

Il mercato mondiale delle macchine per l'imballaggio si conferma come uno dei comparti più dinamici e resilienti dell'economia industriale globale. Con una crescita prevista stabile e mercati emergenti in forte espansione, il settore offre prospettive concrete di sviluppo per i produttori europei, e in particolare per quelli italiani, che vantano una posizione di leadership consolidata sia in termini di export che di innovazione tecnologica. La sfida dei prossimi anni sarà quella di mantenere la competitività in un contesto di crescente pressione da parte dei produttori asiatici, in particolare cinesi, che stanno accelerando significativamente la propria presenza sui mercati internazionali.

Fonte dati: MECS Centro Studi Ucima, maggio 2026