Cosa è accaduto nel settore dei produttori di beni strumentali, con particolare riferimento alla progressiva servitizzazione dei prodotti, durante la pandemia? La risposta è facilmente riepilogabile.

Le grandi imprese avevano già iniziato ad investire per progettare un nuovo portafoglio servizi da aggiungere alla vendita degli impianti e, con esso, una nuova organizzazione, nuovi processi e tecnologie atte ad abilitare le vendite di tali servizi. E’ risultato quindi naturale, durante la pandemia, innescare una forte accelerazione nell’uso di strumenti tecnologici ed organizzativi per sopperire alle limitazioni derivanti dalla impossibilità a viaggiare con conseguente difficoltà a svolgere attività tipiche e difficilmente sostituibili quali l’installazione lo start-up dei nuovi impianti.

Al contrario, molte PMI hanno pensato che, terminata la pandemia, tutto sarebbe tornato come prima. In realtà, dai primi segnali cui assistiamo, riteniamo che ciò non avverrà così semplicisticamente e che molti strumenti e modalità di collaborazione diverranno uno standard di mercato. Nel momento in cui scriviamo, alcune imprese importanti stanno ulteriormente potenziando alcuni ‘esperimenti’ effettuati anche nel corso della pandemia di *remote assistance & remote Stat-up’ consapevoli che, a questo punto pur se consapevoli che non riusciranno a sostituire completamente la presenza e la relazione umana, l’uso di tali nuove modalità potrà rappresentare un passo in avanti in termini di tempestività e riduzione dei costi vivi.

Se questo si dovesse effettivamente verificare assisteremmo una ulteriore divaricazione tra approccio e competitività sul mercato delle grandi aziende verso le piccole che vedrà sempre di più i leader in posizione dominante del mercato anche grazie all’elevato livello di servizio che saranno in grado di erogare. Occorre quindi accelerare e trovare meccanismi, anche basati su alleanze e gestione di filiere, che consentano alle PMI di sviluppare velocemente una strategia di adeguamento.

Circa 2 anni fa, anche sulla scorta di un lavoro commissionato da FedermacchineFedermacchine, effettuammo una ricerca sul tema dei servizi After Sales presso le aziende aderenti che rappresentano una punta di eccellenza nel settore della produzione di beni strumentali. L’idea era quella di stimolare una riflessione che facilitasse la possibilità di affiancare, alla vendita dei beni primari, un portafoglio di servizi a valore aggiunto. Secondo quello che mettemmo in evidenza, l’accoglimento di questa idea avrebbe necessitato lo sviluppo e consolidamento di un vero proprio nuovo modello di business che necessitava di nuovi processi, nuove modalità organizzative e nuove tecnologie abilitanti.

Pur senza un vero e proprio studio statistico, ma semplicemente basandoci sulle impressioni professionali che derivano dalla interazione con i nostri clienti, rammentiamo alcune riflessioni note, ma ancora valide:

1) La pandemia ha svolto il ruolo di profondo catalizzatore di reazioni le cui tecnologie abilitanti erano già in embrione ai tempi della ricerca per Federmacchine. In sintesi:

a. L’annullamento delle Fiere nazionali ed internazionali con necessità di trovare modalità nuove per le ‘vetrine’ dei propri prodotti;

b. L’impossibilità di viaggiare e le conseguenti limitazioni alle attività di manutenzione, assistenza e, con esse, gestione della relazione commerciale con il cliente.

c. Ritardi o impossibilità nelle attività di installazione e start-up degli impianti venduti con conseguente impossibilità a fatturare ed incassare l’ultima tranche di lavoro che spesso rappresenta il profitto della vendita.

d. Crescita costante della vendita on-line che, ragionevolmente, avrà carattere permanente e si espanderà sempre di più nel settore B2B.

e. Crescita dello ‘smart working’ che, nonostante la discussione tra fautori ed oppositori, riteniamo consentirà di sperimentare l’avvio di iniziative ad oggi ancora poco utilizzate, quali ad esempio la costituzione di Centri Servizi di gruppo.

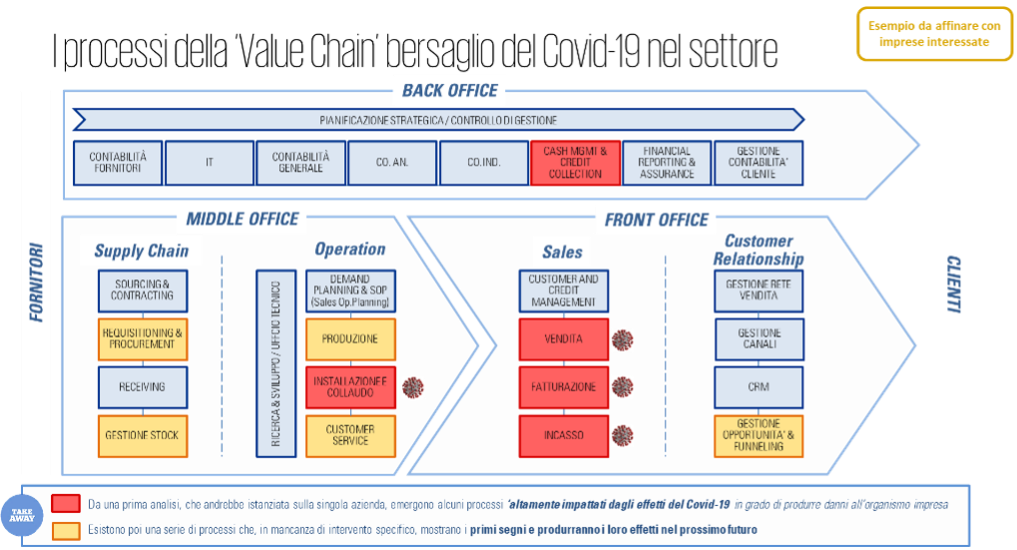

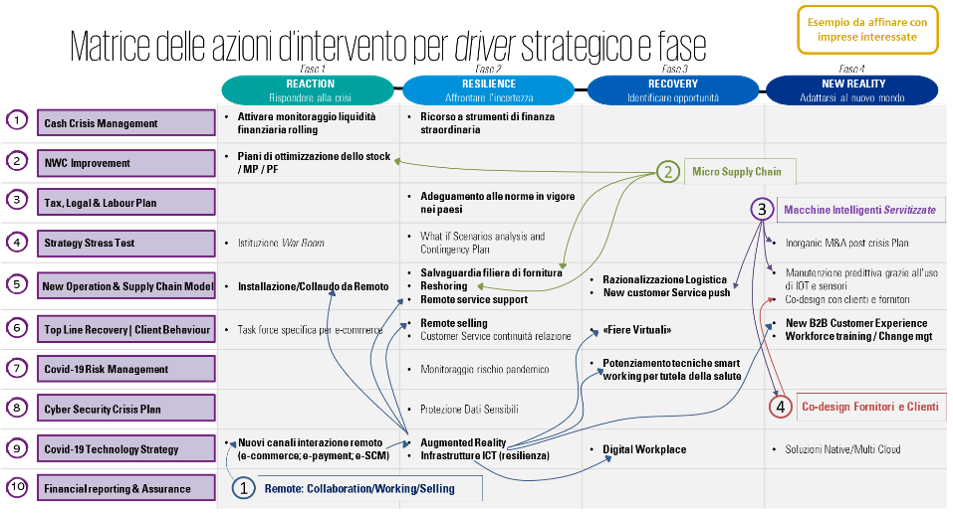

2) Una serie di impatti diretti ed indiretti sulla catena del valore delle aziende produttrici di beni industriali determinati dagli effetti riepilogati al punto precedente. I principali sono riepilogati nella figura di seguito riportata e si riferiscono a due gruppi di processi: quelli immediatamente impattati e quelli che saranno/potrebbero essere impattati con una sorta di ‘reazione causa effetto a catena’.

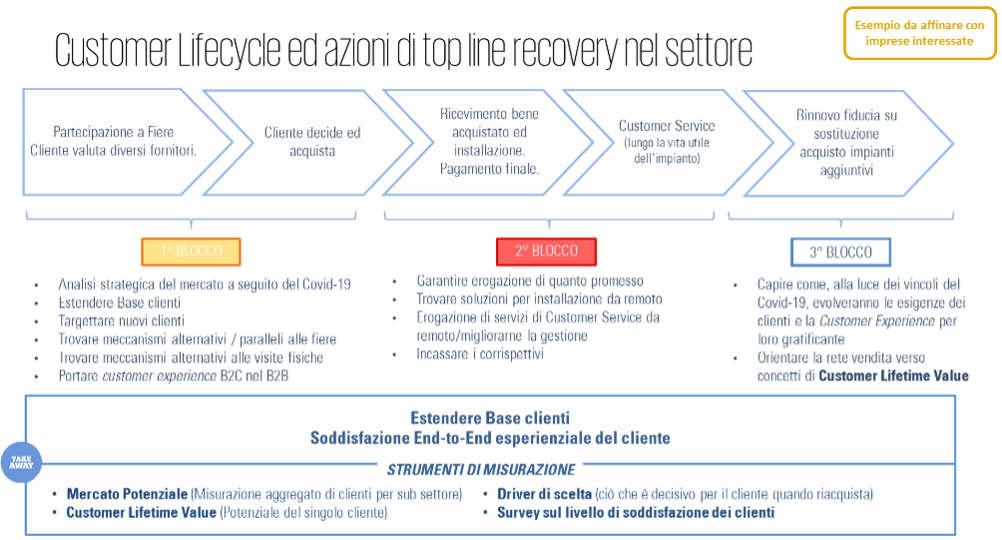

3) La progressiva e contemporanea affermazione di ipotesi di gestione dell’esperienza del cliente mutuate dai settori più vicini al B2C che da più tempo hanno investito in tale direzione. Con i dovuti distinguo, stanno emergendo riflessioni sulla gestione della customer lifecycle per garantire lo sviluppo della ‘Top Line’.

4) Il quadro esposto suggerisce di identificare una serie di azioni di intervento che possono essere inquadrate in funzione del driver strategico da indirizzare e della fase in cui ogni azienda si identifica nell’ambito del proprio percorso di ripartenza.

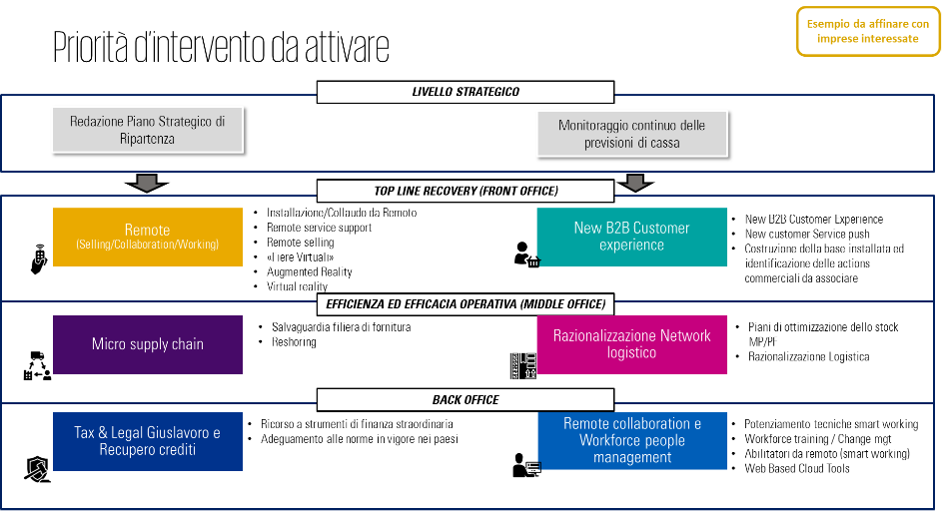

**In conclusione, da questa sommaria analisi schematizzata nelle figure sopra riportate e dalla matrice ed aree di intervento ipotizzabili, scaturiscono una serie di azioni progettuali da attivare. **